Key Takeaways|核心要点速览

- 这是一次“流量驱动型”的增长,而不是靠涨价撑出来的财报

星巴克本财年季度的同店销售增长主要来自交易量回升,意味着消费者真实回流。 - 会员与非会员同时回到门店,是近四年来首次出现的信号

这标志着品牌影响力正在修复,而不只是依赖老会员续命。 - 服务投入与门店体验,开始被消费者“用脚投票”验证

Green Apron 服务模型、排班优化与门店改造,正在转化为稳定到店行为。 - 密集而优质的线下网络,仍是星巴克最重要的结构性优势

美国门店高度集中在少数核心州,为流量恢复提供了现实基础。 - 管理层选择短期承压,换取长期增长逻辑重新成立

这是一次更接近餐饮本质、而非财务技巧的战略调整。

年初第一份成绩单,星巴克给了市场一个方向性信号

2026 财年第一季度,星巴克交出了一份明显超出市场预期的成绩单。

在北美和美国市场,星巴克同店销售额同比增长 4%,其中:

- 交易量(Traffic)增长 3%

- 客单价仅增长 1%

这组数据非常关键,因为它说明:

增长的核心动力不是“卖得更贵”,而是“进店的人更多了”。

在过去两年里,星巴克最受质疑的正是“客流持续下滑”。而这一次,数字第一次明确指向:趋势正在发生改变。

四年来首次:会员与非会员,同时回到星巴克

比同店销售更有含金量的,是客群结构的变化。

管理层在财报电话会上明确提到:

这是自 2022 年第二季度以来,第一次出现会员与非会员交易量同时增长。

这点非常重要。

- 会员用户,代表品牌“存量资产”

- 非会员、低频用户,决定品牌“增长上限”

过去几年,星巴克的主要问题并不是会员流失,而是非会员持续减少。

而现在,这一趋势终于出现反转。

CEO Brian Niccol 甚至直接指出:

“看到消费者怎么说是一回事,看到他们怎么用行为表达,是另一回事。”

从月度数据看,客流恢复并非偶然

从市场数据来看,星巴克的客流恢复并不是“某一个月的偶然反弹”。

.webp)

星巴克美国门店客流与去年同比变化趋势(2025 年各月)

从 2025 年下半年开始:

- 星巴克月度到店人次同比表现逐步改善

- 10 月、11 月出现明显放大

- 11 月在 Bearista 杯与节日产品推动下,达到阶段性高点

这说明:

促销是催化剂,但并非唯一原因。

真正起作用的,是“看不见”的门店运营调整

如果只把这轮回暖归因于 Bearista 杯,很容易低估星巴克正在发生的结构性变化。

管理层反复强调,真正支撑流量改善的,是一整套长期投入:

- 更充足的门店排班

- 更清晰的服务标准

- 更低的员工流失率

- Smart Queue 智能排单系统

- 全面铺开的 Green Apron Service Model

这些并不会在某一周立刻见效,但它们会直接影响一件事:

消费者是否愿意“再来一次”。

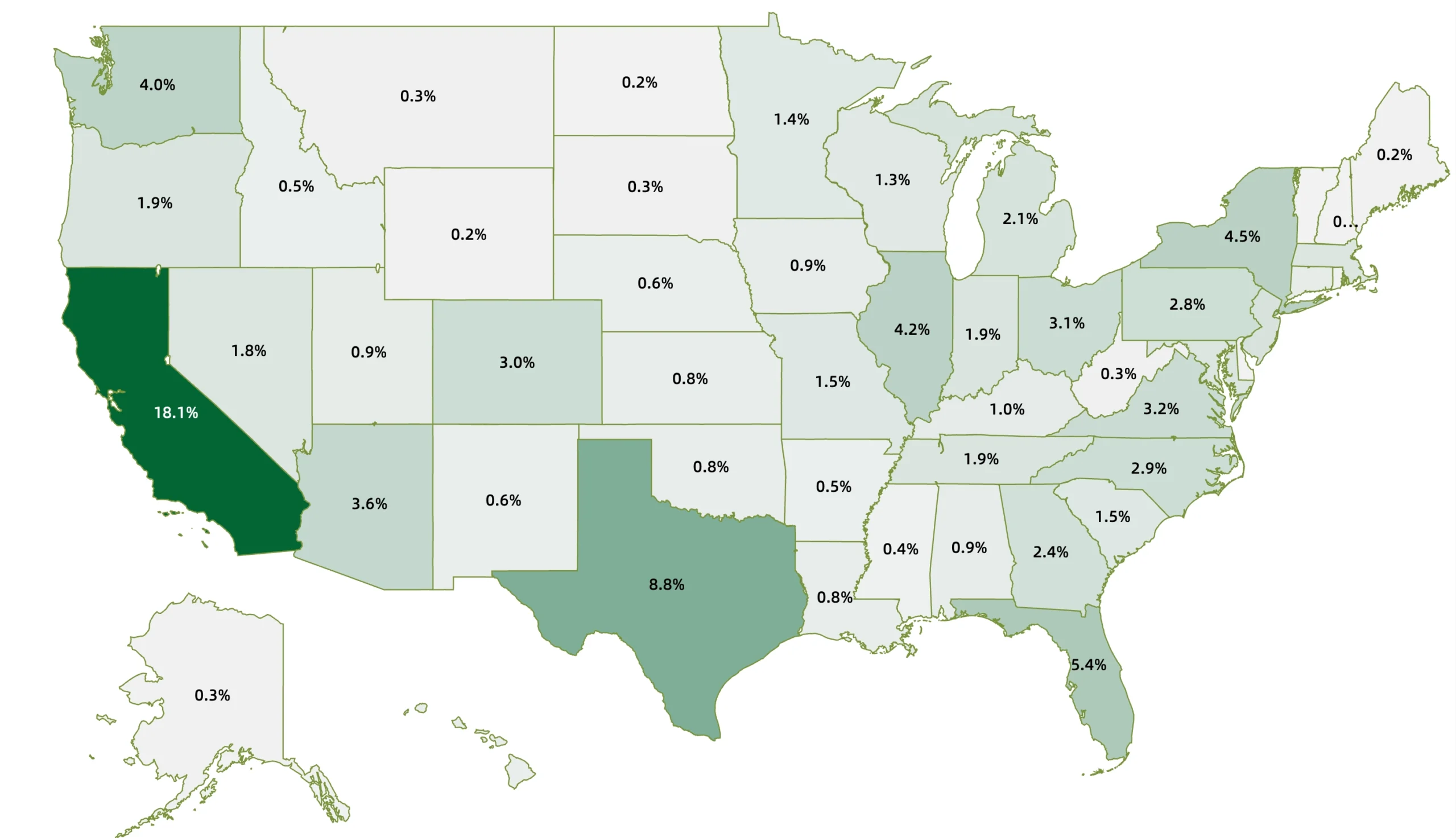

美国门店分布,决定了星巴克“回暖的底盘”

当我们把视角拉回到线下网络本身,星巴克的结构性优势就更清晰了。

从门店占比来看:

- 加州:18.1%

- 德州:8.8%

- 佛州:5.4%

- 纽约州:4.5%

这些州共同的特点是:

- 人口规模大

- 城市密度高

- 通勤与即时消费场景强

也正是这些区域,构成了本轮星巴克交易量回升的核心阵地。

查看详细星巴克门店数量与分布地图,请前往:最新全美星巴克门店地图

用利润换流量,管理层在押一个更长期的逻辑

当然,这份成绩单并非没有代价。

由于服务投入和门店改造,星巴克北美业务的营业利润率同比下降 480 个基点,降至 11.9%。

但管理层态度非常清晰:

先把人请回来,利润可以稍后再谈。

在连锁餐饮行业,这是一个非常“回归本质”的选择。

结语:这不是终点,而是一次被行为验证的开始

如果用一句话总结星巴克这份年初答卷:

这不是一次靠财务技巧制造的反弹,而是一轮真实客流回归的开始。

挑战依然存在,但至少现在,星巴克完成了一件关键的事情:

它证明了自己的转型,不再只存在于 PPT 和口号中,而是开始体现在消费者的真实行为里。