2026年1月中国新茶饮在美国发展关键数据(摘要)

- 全美现制茶饮、奶茶门店总数:7,664 家(同比快速增长)

- 纽约–新泽西区域门店数量:55 家(全美最高)

- 加州新茶饮门店数量:42 家(位居第二)

- 喜茶美国门店数:39 家(出海品牌中规模最大)

- 茉莉奶白(Molly Tea)门店数:15 家

- 瑞幸咖啡(美国)门店数:9 家(集中于纽约)

- 蜜雪冰城美国首批门店:3 家(NY+LA)

- 中国新茶饮品牌在美集中度:80% 以上分布在纽约、加州两大州

本文为 2026年1月美国奶茶市场数据报告,基于北美餐饮通独家整理数据,结合行业趋势与跨品牌分析撰写。

详细数据参考:最新美国奶茶店地图:数量与分布

一、数据概况

1. 品牌在美布局与数量

中国新式茶饮品牌近两年加速布局美国市场,各品牌海外门店数量迅速增长。

其中,喜茶在美门店数位居第一,截至 2026 年 1 月已开设 39 家门店;茉莉奶白(Molly Tea)在美门店数也达到了 15 家;主打平价市场的蜜雪冰城已开出 3 家 美国门店;咖啡连锁瑞幸咖啡也于 2025 年重返美国,眼下主打纽约市场,目前门店数约 9 家。

除了上述品牌,奈雪的茶、茶百道、沪上阿姨、霸王茶姬、库迪咖啡等茶饮品牌也在相继进入美国开店,中国茶饮出海美国已经从“个别品牌试水”进入到“品牌集群”阶段。

2. 地域分布与重心

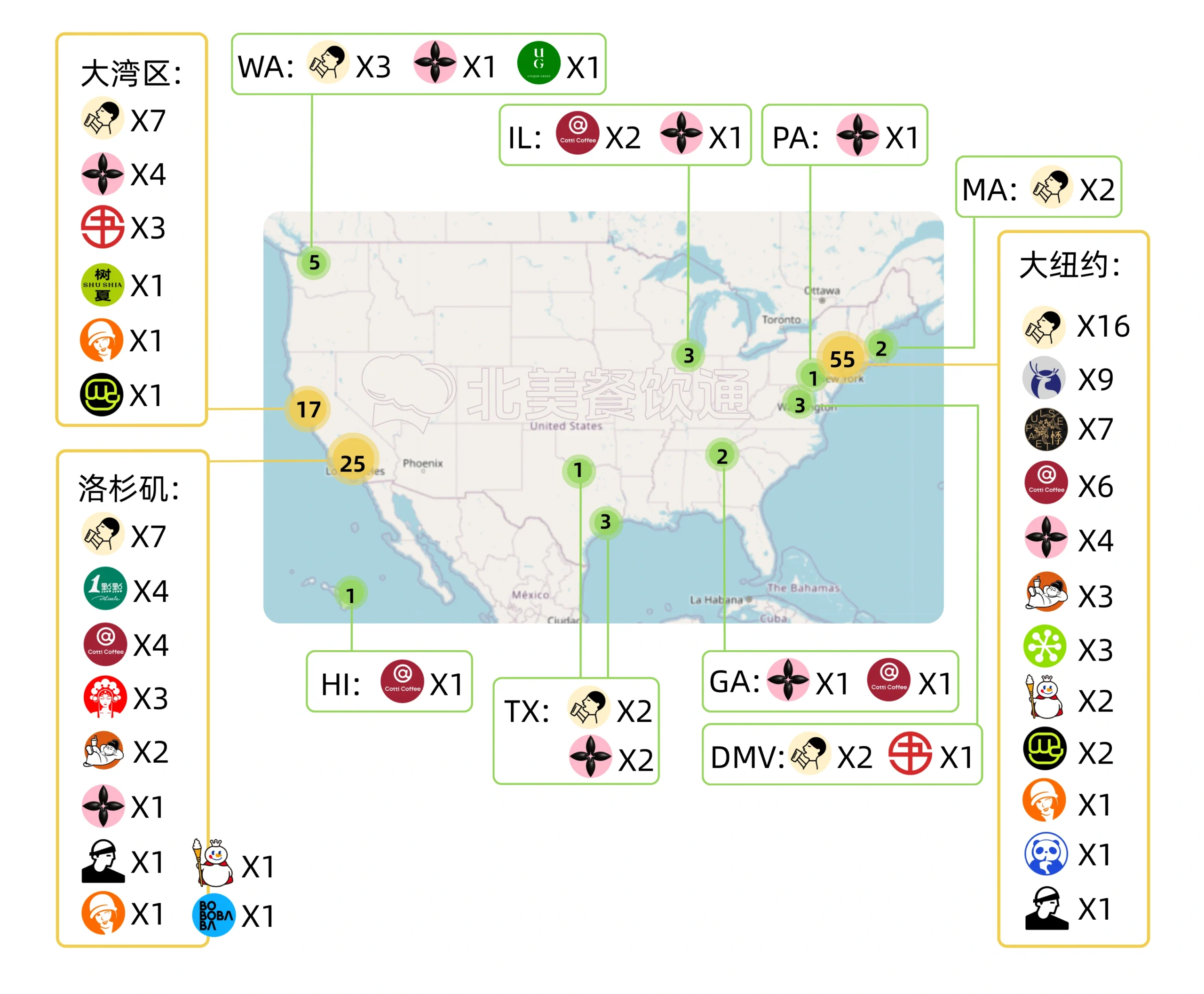

从区域版图看,纽约和加州是中国茶饮品牌出海美国的桥头堡。

截至 2026 年 1 月,纽约–新泽西地区约有 55 家 出海新茶饮门店,加州约有 42 家,两地合计占中式新茶饮出海美国门店的 80% 以上。

纽约市以及加州的洛杉矶、旧金山湾区等沿海繁华都市聚集了绝大多数门店:

- 这些地区华人和亚裔人口密集,对亚洲饮食文化接受度高,新茶饮品牌更容易获得初始消费群体。例如纽约法拉盛因华人聚居被称为“奶茶一条街”,成为多个品牌美国首店的选址。

- 一线城市消费能力强、年轻人多元,对新潮茶饮的接受度高。

相较之下,美国中部及其他华人较少的州目前茶饮门店仍较为分散。除了纽约、加州,华盛顿州(主要在西雅图)和德克萨斯州(主要在休斯顿)等地也开始出现中国新茶饮门店布局,但数量远不及核心区域。

3. 数据可视化呈现

为了直观呈现上述数据,北美餐饮通绘制了美国主要城市及区域的中国新茶饮品牌门店分布地图(纽约、洛杉矶、湾区、西雅图、休斯顿等热点城市聚集了大量门店),并制作了品牌和州分布的频次表,用以说明各品牌在美国的发展规模和区域重心。

中国新茶饮品牌在美国主要城市与区域的门店分布图

2026年1月

.webp)

美国新茶饮门店最密集的十大 ZIP Code

2026年1月

上图中邮区是全美新茶饮最集中的热点区域,其中纽约 Flushing(11354)继续领跑。

同时我们可以看到:纽约、洛杉矶、旧金山湾区、亚特兰大、休斯顿形成多中心集群。

.jpg)

美国十大茶饮连锁品牌门店数量排行

2026年1月

从品牌规模来看,美国新茶饮市场目前的头部格局稳定,前四品牌占据显著优势:

Kung Fu Tea仍是全美门店最多的“绝对第一”。Gong Cha、Sharetea和Happy Lemon继续占据强势第二梯队。

数据来源:北美餐饮数据中心

二、趋势洞察:为什么都扎堆一线市场?

(一)华人及亚裔人口聚集度驱动选址

中国新茶饮品牌在美开店高度集中于纽约、加州等华人和亚洲族裔聚居的都会区,这些地区提供了天然的种子用户和文化土壤。

一方面,大城市华人留学生和新移民众多,对奶茶等亚洲饮品有天然偏好和认同感,初期消费群体容易培养。很多品牌在美国的首批顾客中,亚裔年轻人占比往往超过八成,凭借“家乡味道”迅速吸引在美华人群体,成为品牌立足的基本盘。

另一方面,当地多元族裔的年轻消费者对全球饮食文化兴趣浓厚,也愿意尝试新中式茶饮。一线城市既提供华人客群基础,也为品牌拓展主流市场提供了跳板。

(二)消费能力强、茶饮文化基础较高

纽约、洛杉矶等地作为经济和文化中心,消费者的消费能力和接受新事物的意愿都较强。

尽管美国整体茶饮市场尚处于早期阶段,但沿海大城市早已孕育了奶茶的消费基础——20 世纪 90 年代起,珍珠奶茶随台湾移民进入美国,近十年更从亚裔社区走向主流。

截至 2026 年 1 月,全美现制茶饮门店已达 7,664 家。在纽约、加州等一线地区,消费者对奶茶这种“社交型饮品”的认知度和接受度明显更高,新茶饮品牌更容易渗透其中。

例如:喜茶纽约时代广场店开业当天售出超 3,500 杯,日均销量超过 2,000 杯,许多非亚裔顾客也排队尝鲜。这表明在高消费力和茶饮氛围浓厚的城市,新茶饮能够较快打开市场,实现销量攀升。

(三)城市成本与竞争格局:高举高打背后的逻辑

顶级城市租金、人工成本高,但中国品牌依然抢滩一线商圈,展现“高举高打”的策略。

- 喜茶等品牌选择纽约时代广场、硅谷库比蒂诺等寸土寸金的位置开旗舰店,单店投入往往高达百万美元,其中仅装修等初始投入就可能达到 60 万美金。

- 通过占据地标性位置,品牌知名度和溢价能力大幅提升,成为全球消费者了解中国茶饮的“橱窗”。

与此同时,美国茶饮市场的竞争格局相对分散:本土和台湾老牌如功夫茶、贡茶在美国遍布各地,但没有一家市场份额超过 5%,市场仍高度碎片化。

这意味着新进入的中国品牌在一线城市面对的主要竞争是众多中小茶饮店,而非垄断性巨头。在纽约法拉盛等奶茶红海区域,几十家奶茶店林立形成激烈竞争,但同时也完成了市场教育,培养了大量忠实消费者。当中国新茶饮品牌以更丰富的产品和更强的品牌故事进入这些区域时,往往能凭差异化迅速脱颖而出。

当然,美国消费者长期习惯于传统台式奶茶口味,新茶饮的花果茶、奶盖茶等创新口味仍需一定市场教育周期。因此,品牌多采用“先华人、后主流”的扩散策略:先在华人社区站稳脚跟,再逐步辐射影响周边的本地顾客。

(四)留学生与 Z 世代助推风潮

新茶饮在美国走红离不开年轻族群的推波助澜。大城市云集了众多中国留学生和亚裔青年,他们不仅是消费者,也是天然的推广者。

在奶茶认知度较低的地区,华人留学生往往充当“种子用户”:

- 他们通过社交媒体分享打卡新茶饮的体验;

- 带朋友排队、发 TikTok、发小红书,把“新茶饮”变成一种社交话题。

在 TikTok、Instagram 上,不少美国本土年轻人受到同龄亚裔朋友影响,开始尝试并追捧中国奶茶。喜茶纽约店开业时,排长队现象引发 Ins 和小红书上的热议,“排队 3 小时只为一杯喜茶”的话题一度刷屏。

这些由年轻人主导的话题营销,使新茶饮迅速从华人圈爆红至更广泛的消费群体,成为都市青年追逐的新潮流。

(五)从选址到运营:数字化能力成“必修课”

在高租金、高人工的一线市场,只靠“好喝”已经不够,新茶饮品牌还需要用数字化来提升运营效率、压缩成本、放大单店的盈利空间:

- 外卖、堂食、自提等多渠道订单需要统一进同一套系统;

- 会员积分、优惠券、社媒种草带来的流量,需要能被沉淀为可运营的用户资产;

- 连锁门店在跨州经营时,还要实时看得到各店的销售、库存、员工绩效数据。

在这一点上,已经进入美国市场多年的本地数字化服务商,正在成为新茶饮品牌的重要“基础设施”。

MenuSifu 茶饮 POS 数字化解决方案:适用于奶茶店与饮品门店的智能管理系统

美国茶饮店首选数字化解决方案

MenuSifu 专为茶饮店打造的智能管理系统。点餐、支付、会员、营销一体化管理,线上线下数据实时同步。已助力15000+餐饮品牌实现数字化增长。

如果你正在筹备美国开店或计划升级现有门店系统,欢迎点击【免费咨询】,获取一对一数字化方案评估。

三、出海趋势:浪潮延续与挑战并存

(一)多品牌扎堆,“抢滩美国”成为行业共识

过去两年里(以 2024 和 2025 年为主),中国茶饮品牌出海呈现出从东南亚转战北美的新趋势。

在喜茶、茉莉奶白等先行者取得成功后,2025 年一批后来者也纷纷将美国列为重点目标市场:

- 蜜雪冰城、霸王茶姬、奈雪的茶、茶话弄、茶百道、沪上阿姨等品牌陆续登陆美国开出首店;

- 咖啡品牌瑞幸和库迪也在美国快速布局,以咖啡为主、兼顾茶饮。

可以说,“抢滩美国”在近两年逐渐成为中国新茶饮行业的共识:

- 一方面,国内市场竞争白热化,城市和商圈逐渐饱和,品牌需要寻找新的增量空间;

- 另一方面,美国市场的潜力和“标杆意义”极强,一旦在北美站稳脚跟,品牌的国际化故事和资本市场想象空间都会被放大。

(二)英文媒体与市场观察

美国及国际主流媒体已经多次关注到这股“中国茶饮潮”:

- 《纽约时报》报道法拉盛街头涌现大量中国奶茶店的盛况,称其为“奶茶潮”登陆纽约;

- 行业杂志 QSR 介绍了喜茶等亚洲茶饮如何在美国年轻族群中掀起新风尚;

- CNN 在社交媒体上点评:“美国本土咖啡 / 茶企业要准备迎接真正的竞争了。”

总体来看,国际媒体普遍看好中国茶饮在美的发展机遇,认为它们:

- 把中国的供应链和数字化能力带到了美国;

- 迎合了年轻消费者追求个性、新鲜、社交体验的趋势;

- 也将面临供应链、本地化、合规成本等多重挑战。

四、小结:2026 年前后的关键观察点

综合上述数据和趋势,在 2026 年中之前,我们预计中国新茶饮在美将保持稳步上升的走势:

- 核心一线市场仍会继续内卷,但也会催生更多旗舰店、概念店,成为品牌全球化的展示窗口;

- 二线城市、大学城和新兴华人聚集区会陆续出现更多新茶饮门店,成为下一波增量;

- 竞争将从“谁先开店”转向“谁更懂用户、谁更会用数字化运营”;

- 供应链、团队管理和本地化将决定品牌能否从“试水”走向“长期扎根”。

对于正在或即将出海的中国茶饮品牌而言,选好城市和商圈只是第一步,真正决定成败的,是在美国这一高成本、高竞争市场中,能否:

- 找到足够清晰的目标客群;

- 用产品和品牌讲好属于自己的故事;

- 用成熟的数字化系统把每一杯饮品背后的数据“管起来”。

在开店扩张热潮之余,只有持续打磨供应链、运营、数字化和团队建设等“内功”,中国新茶饮品牌才能在海外市场走得更稳、更远。